- Murabahah, yaitu akad jual beli suatu barang dengan menegaskan harga belinya (harga perolehan) kepada pembeli dan pembeli membayarnya dengan harga lebih (margin) sebagai laba sesuai dengan kesepakatan para pihak;

- Mudharabah, yaitu akad kerja sama suatu usaha antara dua pihak dimana pihak pertama (shahib mal) menyediakan seluruh modal, sedang pihak kedua (mudharib) bertindak selaku pengelola, dan keuntungan usaha di antara mereka sesuai dengan kesepakatan para pihak;

- Ijarah, yaitu akad pemindahan hak guna (manfaat) atas suatu barang dalam jangka waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

Akad Pembiayaan Syariah Sesuai Fatwa DSN MUI dan Otoritas Jasa Keuangan (OJK) :

Pembiayaan Barang

Lembaga keuangan biasanya menyediakan pembiayaan syariah barang dengan menggunakan akad murabahah, akad salam, dan akad istishna. Akad murabahah merupakan jenis transaksi jual beli berbasis syariah dengan menegaskan harga perolehan dan margin keuntungan kepada pembeli. Keuntungan ini diperoleh atas kesepakatan antara pembeli dan penjual.

Sementara, akad salam merupakan jenis transaksi jual beli berbasis syariah di mana pembayaran dilakukan secara tunai, tetapi barangnya diserahkan kemudian hari dengan jangka waktu tertentu sesuai dengan perjanjian yang telah disepakati antara pembeli dan penjual.

Sedangkan, akad istishna merupakan akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan yang telah disepakati antara pembeli dan penjual.

Pembiayaan Jasa

Berbeda dengan pembiayaan barang, biasanya pembiayaan syariah jasa menggunakan akad ijarah dan akad ijarah muntahiya bittamlik. Ijarah berasal dari bahasa Arab yang bermakna imbalan atau upah sewa/jasa.

Akad ijarah sendiri merupakan pemindahan hak guna suatu barang dengan pembayaran biaya sewa tanpa diikuti pemindahan kepemilikan atas barang tersebut. Sedangkan, akad ijarah muntahiya bittamlik merupakan layanan pembiayaan dengan sistem sewa menyewa yang diakhiri pemindahan hak milik.

Pembiayaan Investasi

Jenis pembiayaan syariah selanjutnya yaitu investasi yang menggunakan akad musyarakah dan akad mudharabah. Akad musyarakah merupakan bentuk pembiayaan dengan skema bagi hasil, di mana lembaga keuangan menempatkan dana sebagai modal usaha untuk nasabah. Selanjutnya, lembaga keuangan dan nasabah akan melakukan bagi hasil atas usaha kesepakatan pada jangka waktu tertentu.

Sedangkan, akad mudharabah merupakan pembiayaan syariah dari lembaga keuangan sebagai pemilik dana kepada nasabah untuk melakukan kegiatan usaha tertentu dengan metode bagi untung dan rugi atau metode bagi pendapatan antara kedua belah pihak.

Pembiayaan Syariah berbasis akad murabahah yaitu ketika Sahabat melakukan transaksi (jual beli) kendaraan bermotor pada satu perusahaan pembiayaan syariah.

Transaksi pembiayaan syariah motor ini memposisikan perusahaan pembiayaan sebagai penjual dan konsumen sebagai pembeli. Di mana sebelumnya perusahaan pembiayaan membeli unit kendaraan dari dealer dan menjualnya kembali kepada konsumen dengan menambahkan margin / keuntungan tertentu (pengganti bunga di pinjaman konvensional) dengan (akad jual beli - bukan pinjaman) dan diangsur pembeli dengan angsuran tetap (fixed) sesuai jangka waktu yang disepakati dengan ketentuan : tanpa denda keterlambatan, tanpa denda pinalti (percepatan pelunasan), dengan atau tanpa jaminan, tanpa resiko sita jaminan (bila ada), tanpa resiko meninggalkan warisan hutang kepada ahli waris, ditutup dengan asuransi jiwa syariah selama masa pembiayaan.

Ilustrasi Dasar Perhitungan :

Harga Motor (dealer) : Rp 20.000.000,- dibeli oleh Lembaga Pembiayaan Syariah selanjutnya disebut (LKS), dengan kesepakatan jual beli :

a. Harga Jual LKS ke Konsumen : Rp. 40.000.000,- berdasarkan lama angsuran konsumen

b. Tempo Angsuran : 36 bulan (3 Tahun) / berdasarkan kemampuan bayar (survey) pembiayaan

1. Pembayaran Awal :

Uang Muka (15%) : Rp. 6.000.000,- (ketentuan OJK)

Admin + Asuransi Jiwa Syariah : Rp. 1.500.000,-

Pembayaran Pertama Ke LKS : Rp. 7.500.000,-

2. Pembayaran Angsuran :

Sisa Pokok Hutang + Keuntungan LKS : Rp. 40.000.000 - Rp. 6.000.000,- = Rp. 34.000.000,-

Angsuran Tetap (Fixed) : Rp. 34.000.000,- dibagi 36 bulan = Rp. 944.444,-

Apabila Non Syariah = Pinjaman Konvensional Akad Riba (Haram) = Bunga (tidak pasti) cenderung naik bunganya, denda (keterlambatan + pinalti), wajib jaminan - sita jaminan (fraud).

Kesimpulan :

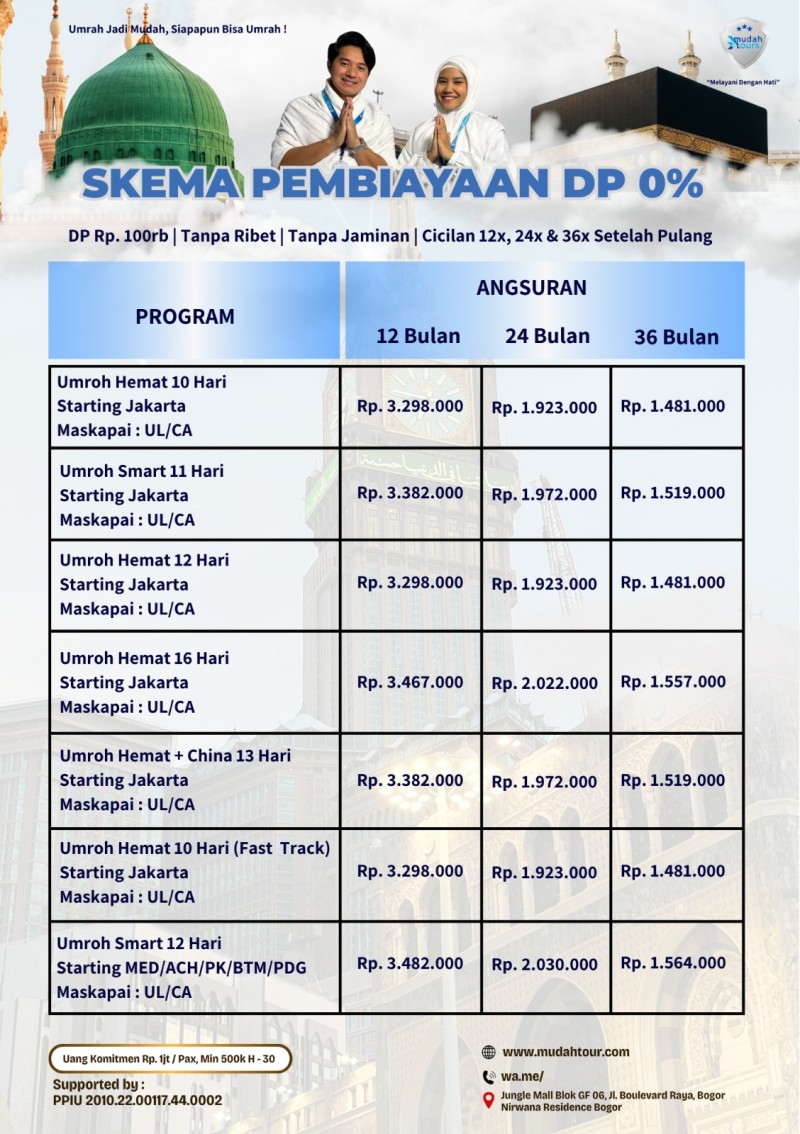

Akad Ijarah Multijasa - SOLUSI HALAL TANPA RIBA

Ijarah Multijasa merupakan jenis pembiayaan syariah dari LKS di mana lembaga keuangan syariah membeli paket Umroh ke travel resmi dan manjual/memberikan pembiayaan paket umroh (perjalanan + akomodasi) kepada konsumen untuk memperoleh manfaat (membeli) dari suatu jasa, dalam hal ini jasa perjalanan ibadah umroh.

Sesuai Syariah & Halal :

Penggunaan akad ini memastikan pembiayaan sesuai dengan prinsip-prinsip syariah Islam dan merujuk pada fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) :

1.Fatwa DSN MUI No. 09/DSN-MUI/VI/2000 tentang Pembiayaan Ijarah dan

2.Fatwa DSN MUI No. 44/DSN-MUI/VIII/2004 tentang pembiayaan multijasa.

Penerapan: Pembiayaan ini digunakan untuk menutupi biaya-biaya keberangkatan umroh secara bertahap tanpa riba.